Devez-vous transférer votre contrat Madelin vers un PER ?

Vous détenez un contrat Madelin et vous envisagez de le transférer vers un PER ? Ce dernier présente, il est vrai, davantage de souplesse dans les versements et les modes de sortie. Mais cela seul ne vous garantit pas de réaliser une bonne opération. C’est une réflexion qui vous engage car le transfert Madelin/PER est irréversible !

Aucune obligation de transfert. Prenez le temps, prenez conseil !

1. On ne peut plus souscrire un contrat Madelin retraite, mais ceux déjà existants suivent leurs cours. Vous pouvez donc conserver le vôtre. Le transfert n’a rien d’obligatoire, contrairement à ce que certains vendeurs veulent vous faire croire.

2. Le PER ne met pas non plus automatiquement fin aux contrats Madelin déjà existants. Le transfert est purement optionnel.

A notre connaissance, seuls quelques assureurs ont transformé directement les contrats Madelin de leurs assurés en PER. Fort heureusement, nous ne travaillons pas de contrats retraite avec eux.

3. Ne précipitez rien. Il n’y a pas de date limite pour effectuer un transfert. Vous pouvez le faire (ou non) quand vous le souhaitez.

4. La sortie en capital vous intéresse ? Elle est de fait possible sur un contrat Madelin avec un transfert sur un PER. Mais rien ne vous oblige à le faire avant votre départ à la retraite, même s’il est encore loin.

5. Il faut vérifier au préalable les caractéristiques techniques des Madelin et PER concernés afin d’éviter de perdre des avantages historiques et significatifs. Certains “vieux” contrats Madelin sont bien plus avantageux que les nouveaux PER.

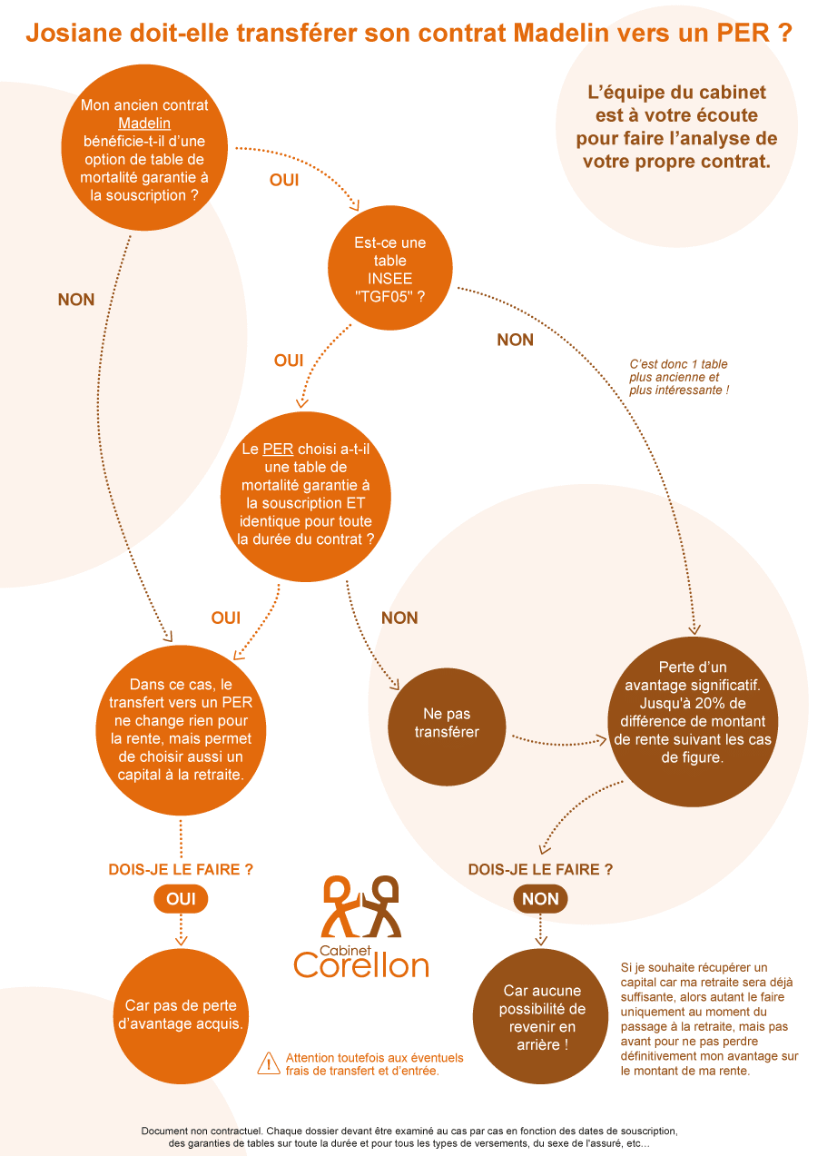

Vérifiez que vous ne risquez pas de perdre de montant de rente

Prêtez attention à la table de mortalité. Y a-t-il dans votre contrat Madelin une table de mortalité garantie à la souscription ? Si oui, s’agit-il d’une table plus ancienne que pour le PER vers lequel vous envisagez de transférer votre Madelin ? Dans ce cas, elle vous est plus favorable et vous avez intérêt à ne pas transférer

Le transfert de votre contrat Madelin vers un PER est-il dans votre meilleur intérêt ?

“Pourquoi une table de mortalité plus ancienne me favorise-t-elle ?”

Parce que le montant de rente qu’elle sert à calculer est plus élevé.

“Mais si je veux sortir en capital, et pas en rente ?”

Dans ce cas prenez comme on dit le temps d’attendre… Car le transfert est irréversible !

Tant que vous ne transférez pas, vous ne perdez pas l’avantage d’une rente plus élevée. Attendez le moment de la retraite pour transférer si à ce moment vous préférez sortir en capital.

“J’ai un contrat Madelin avantageux mais trop peu dessus pour une vraie rente, je dois donc transférer pour sortir en capital ?”

Dans ce cas, pas besoin de transférer votre Madelin vers un PER. Si votre capital acquis est peu élevé (15 à 18 000 €) vous pouvez le percevoir en une seule fois à la sortie, avec une fiscalité allégée.

Une question ? Besoin d’aide ? Nous sommes toujours là pour nos adhérents !