IJ des libéraux, faisons le point sur la réforme

Au 1er juillet 2021 le régime obligatoire des indemnités journalières pour les professions libérales a changé. Avant, seules 4 caisses sur les 10 rattachées à la CNAVPL proposaient des IJ, avec 90 jours de carence. Pour les autres… rien.

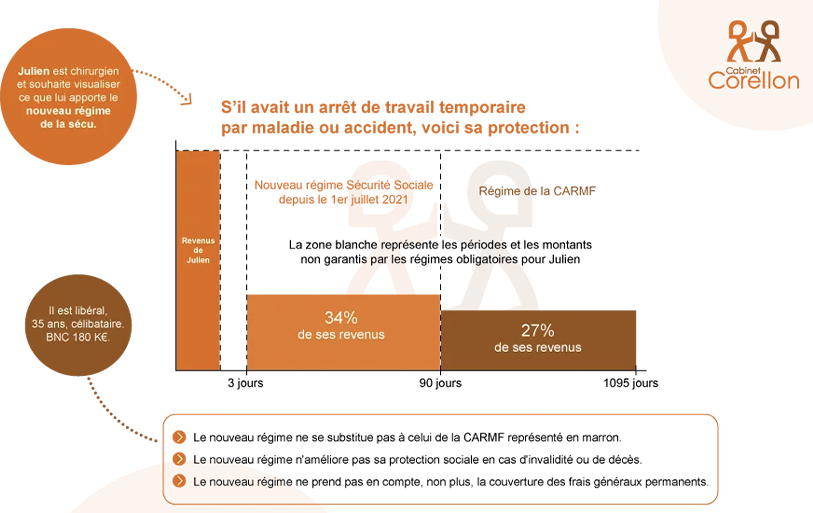

Actuellement, tous les professionnels libéraux bénéficient d’indemnités journalières en cas d’arrêt de travail dû à une maladie ou un accident. Malgré tout, vos contrats individuels complémentaires restent indispensables.

Versements, montant et cotisation des IJ des professions libérales

Les professionnels libéraux* (ainsi que le conjoint collaborateur depuis le 1er janvier 2022) perçoivent des IJ à compter du 4e jour d’arrêt maladie prescrit par le médecin. Le délai de carence est donc de 3 jours et la période maximum d’indemnisation de 87 jours.

• La CPAM verse les prestations.

• Au-delà de 90 jours, c’est le régime obligatoire originel qui s’applique, ainsi que les régimes complémentaires.

• Le montant de l’indemnité varie suivant le revenu du travailleur non salarié. 1/730ème (soit 50%) du revenu annuel pro au regard des 3 derniers bilans, avec un plafond fixé à 3 PASS. Pour 2023, elle est comprise entre 24,11 € et au maximum 180,79 € bruts.

• La cotisation obligatoire (encaissée par l’URSSAF) varie elle aussi en fonction des revenus déclarés : 0.30 % du BNC avec un minimum de 53 € en 2023 et un plafond de revenus annuels à 3 PASS.

Vos contrats d’assurance individuels privés ont encore une utilité

La réforme a une portée limitée :

• Du fait des plafonds de montant et de la durée d’indemnisation.

• Parce qu’elle n’améliore pas la protection des TNS face aux risques les plus importants :

l’invalidité et le décès.

• Elle ne prend pas en compte la couverture des frais généraux permanents.

Quelle couverture avec le seul régime obligatoire actuel ?

Que faire avec votre contrat privé ? Devez-vous actualiser vos garanties ?

Il y a 3 cas de figure :

1 – Si votre contrat prévoit une franchise de 90 jours de carence toute cause, il n’y a rien à faire suite à cette réforme.

2 – Si vous avez un contrat de type indemnitaire (indiqué sur les conditions générales), il n’y a rien non plus à faire suite à cette réforme. Un contrat indemnitaire est un contrat qui fonctionne automatiquement sous déduction des régimes obligatoires. Il s’adapte donc tout seul au nouveau régime.

3 – Si vous avez un contrat de type forfaitaire (également indiqué sur les conditions générales) et que le montant des IJ était conséquent pour la période de couverture inférieure à 90 jours, il est conseillé de prendre contact avec votre conseil pour éviter d’être en surcouverture pendant les 3 premiers mois en cas d’arrêt de travail temporaire. Il faut alors ajuster les garanties.

Que penser de la réforme ?

En premier lieu, il faut bien faire la différence entre délai de carence et niveau de garanties.

Une nouvelle cotisation des régimes obligatoires a été créée, compte tenu de cette nouvelle prise en charge.

Pour l’instant le coût de cette cotisation supplémentaire est trop raisonnable. C’est plutôt une bonne nouvelle aujourd’hui, mais nous n’avons pas de vision sur les augmentations à venir. Elles dépendront, comme pour les assureurs, du nombre de sinistres. Avec un délai de carence à 3 jours, vont-ils augmenter ? C’est un risque.

Espérons alors que la solidarité ne coûte pas trop cher à chacun dans les années à venir… De notre point de vue, le risque a été fortement sous-évalué.

Conclusion

Entre ce nouveau régime au 1er juillet, les “anciens régimes” obligatoires et les régimes complémentaires, c’est maintenant a minima 3 régimes à prendre en compte pour avoir une vision agrégée de chaque protection sociale.

C’est donc l’occasion de faire un point avec votre conseil, surtout si vous ne l’avez pas fait depuis plus d’un an. Outre les changements issus de cette réforme pour les professions libérales, nous vous rappelons qu’il est indispensable de faire parvenir CHAQUE année votre bilan comptable à notre cabinet.

Votre chiffre d’affaires peut bouger, vos charges également, tout comme votre rémunération ou votre situation de famille. Tous ces éléments ont un impact sur vos niveaux de couverture.

Avec votre bilan, nous examinons les chiffres et vous ferons un retour écrit et actualisé de votre protection sociale.

Vous avez des questions ? Vous voulez en savoir plus sur votre prévoyance ? Nous sommes là pour vous.

*Hors avocats, qui ont leur régime d’IJ privé et obligatoire propre.